El régimen de precios de transferencia en México sufre su revisión más profunda desde su instauración

Antecedentes

Uno de los regímenes más importantes con los que cuenta el país es el régimen de precios de transferencia. Este régimen (en vigor en el país desde 1997) busca que los participantes de una operación intercompañía transaccionen considerando los términos que habrían observado terceros independientes en operaciones comparables, es decir, en función del principio de asimilación a empresas independientes (principio arm´s length) propuesto por la Organización para la Cooperación y el Desarrollo Económico en el artículo 9 de su Modelo de Convenio Fiscal.

Infortunadamente desde su instauración en México, los contribuyentes del régimen han pasado por alto aspectos esenciales del mismo y se han limitado a documentar para efectos de cumplimiento que sus operaciones “se pactan a valor de mercado” -aunque carezcan de sustancia económica o de algún motivo económico válido-. Esta interpretación erróneaha llevado a las autoridades fiscales a la instrumentación de un agresivo programa de fiscalización que ha devenido en cuantiosas sanciones a los contribuyentes y que incluso han comprometido su operación misma. A este momento, más de un centenar de acuerdos conclusivos relacionados directa o indirectamente con el régimen de precios de transferencia se encuentran abiertos en la Procuraduría de Defensa del Contribuyente (PRODECON).

Es también importante enfatizar que el régimen está también siendo sometido a un constante escrutinio a nivel internacional. Organizaciones de la Sociedad Civil, como la Comisión Independiente para la Reforma del Sistema Tributario (ICRICT), el Tax Justice Network, Christian Aid, etc. han hecho críticas severas a la manera en la que el régimen de precios de transferencia se ha venido instrumentando en el mundo, y han señalado inclusive prácticas de “mispricing”, en donde el régimen y sus reglas han sido tergiversadas por contribuyentes y asesores fiscales incluso con el objetivo último de erosionar la base gravable de los contribuyentes en perjuicio de la recaudación nacional de el o los países involucrados.

Con estos antecedentes, la propuesta de reforma fiscal para el ejercicio 2022 aprieta aún más las tuercas a los contribuyentes sugiriendo cambios en las prácticas de documentación de las operaciones intercompañía. Los cambios que se proponen buscan replantear la manera en la que la documentación de las operaciones se genera e inclusive se enfatiza que el régimen no es sólo para las compañías que efectúan operaciones con partes relacionadas extranjeras, sino también alcanza a los contribuyentes que efectúan operaciones con sus partes relacionadas nacionales.

¿En qué consisten los principales cambios?

De la mano con las recomendaciones hechas por la OCDE en su plan de acción para combatir la evasión fiscal y la transferencia de utilidades (el plan BEPS), en sus acciones 8-10 (alineamiento de precios de transferencia con la creación de valor), el gobierno mexicano está replanteando el régimen a través de las siguientes medidas:

Operaciones intercompañía nacionales. Con el propósito de hacer énfasis en que el régimen de precios de transferencia alcanza incluso a los grupos nacionales, se revisa la redacción del artículo 76-IX de la Ley del Impuesto Sobre la Renta para referirse únicamente a las obligaciones de documentación de las operaciones con partes relacionadas, generalizando por tanto el régimen incluso a aquellos que efectúan operaciones con partes relacionadas nacionales. Los contribuyentes en este caso, deberán presentar la declaración informativa de operaciones con partes relacionadas a más tardar el 15 de mayo (según la fracción X del artículo 76 de la LISR) o incluso el 15 de julio del presente en los casos previstos por el anexo 19 de la Resolución Miscelánea Fiscal para el ejercicio fiscal 2022, de fecha 27 de diciembre de 2021 y sus transitorios (trigésimos cuarto y quinto) -contribuyentes que hayan optado por la opción de dictaminarse o vayan a presentar la declaración informativa local-.

Delito de defraudación fiscal en operaciones intercompañía. Las autoridades fiscales durante el ejercicio de sus facultades de comprobación pueden determinar la existencia de simulación fiscal en operaciones intercompañía (LISR 177, 42-B del CFF). La simulación fiscal es asimilada al delito de defraudación fiscal (CFF 109-IV) y sancionada con prisión de tres meses hasta 9 años (CFF 108).

Estándar de documentación de las operaciones. Se hace una revisión del procedimiento de documentación de las operaciones intercompañía. En lo que toca al análisis de comparabilidad (el retrato de los atributos de la transacción en análisis que fundamenta la búsqueda de comparables), se solicita se tengan en cuenta no sólo las funciones, activos y riesgos atribuibles a la entidad en análisis sino también las de la contraparte que transacciona (LISR 76-IX). Por otro lado, se enfatiza que la información financiera y de negocios de las transacciones o empresas comparables que se utilice para la construcción de los intervalos de referencia para justificar la condición arm´s length de la operación (los rangos) se limiten a un año, a menos que exista evidencia de que el contribuyente y sus operaciones se encuentran vinculadas a un ciclo de negocios más amplio (LISR 179)

Maquiladoras. Se elimina la posibilidad para los contribuyentes del régimen de negociar un Acuerdo Anticipado de Precios de Transferencia (APA, por las siglas de advanced pricing arrangement) como

opción para evitar la configuración de establecimiento permanente y se restringe a los contribuyentes a

cualquiera de las opciones de safe harbor: (6.9% sobre activos o 6.5% sobre costos totales. (LISR 182)

Regulaciones indirectas. Se modifican diversos ordenamientos para incluir conceptos relacionados directa o indirectamente con el régimen de precios de transferencia, a saber: capitalización delgada. Se excluye de la regla de deexcepción a las SOFOMES y a las compañías que no sean asignatarias o contratistas del gobierno mexicano para áreas estratégicas o de generación de energía eléctrica (LISR 28-XXXVII). Se requiere razón de negocios y valor de mercado en reestructuras corporativas (LISR 24,I,VII) créditos respaldados (LISR 11-V) y venta de acciones (LISR 161). En lo que compete a la deducción de Servicios, transferencia de tecnología o regalías sólo serán deducibles cuando se presten directamente y no a través de un tercero (LISR 27-X).

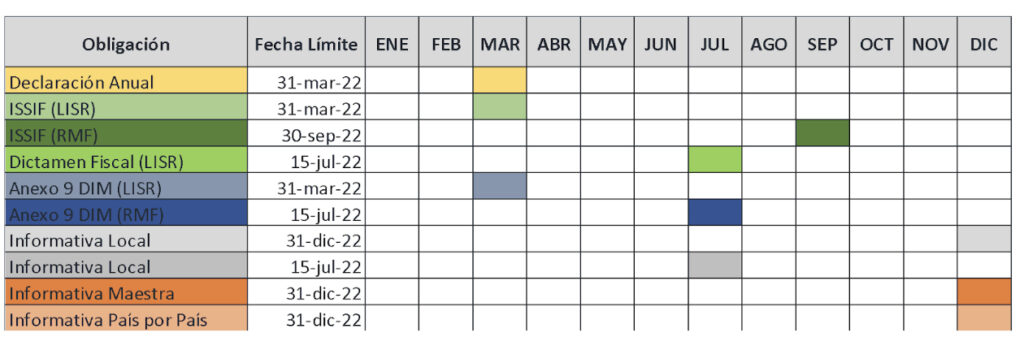

Cambios en fechas. Como se ha señalado, a través de la Resolución Miscelánea Fiscal en su anexo 19 para 2022, transitorios trigésimo cuarto y quinto se han modificado las fechas de presentación de la declaración informativa de operaciones con partes relacionadas y de la fecha de presentación de la declaración informativa local de partes relacionadas. Habida cuenta de estos cambios, el calendario de entregas del régimen quedaría como sigue:

Conclusiones

Como ya se ha señalado, los cambios aquí analizados deben llevar a los contribuyentes a una revisión de sus prácticas de documentación priorizando la confirmación de la sustancia económica de las transacciones y del alineamiento al estándar requerido por la LISR según la propuesta de reforma fiscal. La realización “mecánica” de la transacción sin el debido análisis debe ser motivo de alerta, porque puede generar en los contribuyentes la falsa impresión de cumplir con el régimen dejando cabos sueltos que posteriormente pueden derivar en costosas sanciones que pueden llegar hasta la pérdida de la deducción de los gastos intercompañía y en consecuencia el recálculo de la base gravable, con las graves implicaciones del caso, comprometiendo incluso la buena marcha del negocio.