Impacto de la Localización en los Márgenes De Utilidad: Países Desarrollados Vs Países Emergentes

¿Es técnicamente válido el ajuste de riesgo país?

Al momento de evaluar una empresa, en la labor de precios de transferencia, es común encontrarse con que no se disponen de otras empresas comparables en términos funcionales y que se ubiquen en el mismo país, razón por la cual, suelen utilizarse empresas extranjeras con funciones similares como comparables. Ante esto, la idea de que se realicen ajustes adicionales para contemplar las diferencias estructurales que existan entre las empresas comparables y la compañía analizada ha sido una sugerencia persistente incluso por la OCDE (2018), pues existe un amplio conjunto de elementos como: el marco legal y fiscal, capital humano, recursos naturales, la ubicación geográfica, etc. que pueden incidir en el margen de utilidad que logra obtener una compañía y que lo hagan variar de acuerdo al país donde se ubica.

Sin embargo, resulta de interés averiguar si realmente existen diferencias significativas en los márgenes de utilidad de las empresas dependiendo del país donde se encuentran. Ya que, de no ser así, resultaría suficiente para considerar empresas comparables aquellas que tienen las mismas funciones sin necesidad de realizar ningún ajuste adicional asociado a la jurisdicción.

Por ejemplo, Meenan (2004) realizó un análisis estadístico para evaluar si los rangos intercuartílicos de la distribución de los márgenes netos de las empresas de la región de países desarrollados de Europa, respecto de la distribución de cada país individualmente de la misma, resultan ser estadísticamente diferentes. La conclusión obtenida en este trabajo fue que en una gran mayoría de los casos evaluados la diferencia resulto estadísticamente no significativa.

A continuación se tratarán algunos puntos relevantes para esta discusión y posteriormente se propone un modelo para evaluar sí, en efecto, podemos considerar el país de ubicación de la empresa como una variable suficientemente relevante como para que amerite realizarse un ajuste de riesgo país en el análisis de precios de transferencia.

TRADEOFF RIESGO RENDIMIENTO

La hipótesis del tradeoff riesgo-rendimiento considera que existe una relación positiva entre el rendimiento esperado y el riesgo de un activo, esto se debe a que un inversionista estará dispuesto a invertir en un activo más riesgoso que otro sólo si considera que el rendimiento esperado de este activo sea mayor al del activo de menor riesgo. Por lo tanto, en el mercado subsistirán las opciones de inversión que “compensen” con una cuota de rendimiento esperado adicional respecto de otras opciones relativamente menos riesgosas.

Dado lo anterior, Merton (1980) señala en términos prácticos que entre los activos existe una relación positiva entre la media y la varianza del portafolio de mercado para hacer referencia al rendimiento esperado y el riesgo respectivamente. Sin embargo, distintos análisis econométricos han obtenido resultados a favor y en contra de esta relación propuesta entre riesgo y rendimiento.

Por ejemplo, Campbell (1985) encuentra una relación negativa entre el riesgo medido con la varianza condicional y los rendimientos. Baillie (1990) por su parte, calcula modelos GARCH en media con datos en diversas frecuencias para estudiar la relación entre los rendimientos de un portafolio y su varianza condicional o desviación estándar, encontrando consistentemente una relación débil entre ambas variables.

En contraste existen otros casos como Guo (2001) quien encuentra en la varianza de los rendimientos de mercado una fuerte capacidad para pronosticar los propios rendimientos de mercado en exceso, es decir, el spread entre los rendimientos del portafolio y el rendimiento libre de riesgo. Mientras que Engle (1987) utiliza una serie de modelos ARCH comprobando la relación teórica de la varianza condicional de un bono de largo plazo y su rendimiento.

Habrá que señalar que el riesgo, en términos cuantitativos, es una variable que no es observable, de ahí que exista una gran variedad de modelos que se han formulado y se utilizan cotidianamente para tratar de medir el riesgo de un activo; lo cual nos debe recordar que en análisis empíricos existe la dificultad de medir la relación riesgo-rendimiento al ser el riesgo una condición que no puede ser percibida de manera completamente subjetiva por parte de los agentes económicos, a diferencia de los rendimientos obtenidos por parte de un activo o unidad económica.

PAÍSES DESARROLLADOS VS EMERGENTES

Otro tema de análisis que se ha estudiado en los últimos años es el contraste entre los llamados mercados desarrollados y los mercados emergentes, donde surge la inquietud de averiguar si existen diferencias entre el desempeño de las inversiones localizadas en países desarrollados y países emergentes. Pues precisamente uno de los aspectos centrales de los que hace referencia esta distinción es que los países emergentes se caracterizan por tener una serie de condiciones sociales, económicas e institucionales que tienen como consecuencia ser percibidas como destinos más riesgosos para las inversiones en comparación a los países desarrollados.

Teniendo en cuenta que los países emergentes puedan ser considerados estructuralmente más riesgosos que los desarrollados, la hipótesis de tradeoff nos llevaría a plantear que en términos de esta compensación al riesgo, los países emergentes tendrían que ofrecer rendimientos más altos a los obtenidos en las economías desarrolladas.

En este sentido Salomons y Grootveld (2003) encuentran una diferencia significativa entre el premio por riesgo (el rendimiento sobre la tasa libre de riesgo) entre los mercados emergentes y los mercados desarrollados en activos financieros. También encuentran que esta diferencia tiene un comportamiento en el tiempo, más que asociada a algún cambio estructural, a un comportamiento que parece seguir un ciclo natural.

Sin embargo, es importante tener en cuenta que estos análisis suelen realizarse con información de los precios de mercado de los activos financieros, con lo cual responden a las expectativas que se tengan de las compañías en el mercado, que únicamente de los resultados de las utilidades de las mismas, aunque por supuesto, los resultados reales de las empresas también tienen un impacto muy fuerte en cómo se valoran sus títulos de capital por parte de los agentes económicos.

AJUSTE POR PAÍS EN ANÁLISIS DE COMPARABLES

A propósito de la aplicación en precios de transferencia, las implicaciones que pueden tener los conceptos tratados anteriormente recaen en las diferencias fundamentales que puedan existir en los márgenes de utilidad entre empresas similares a consecuencia de afrontar distintos riesgos al estar ubicadas en países distintos. Esto podría significar que sea necesario realizar un ajuste debido a la diferencia de riesgos asumidos por una empresa operando en otro país cuando queremos integrarla como una empresa comparable para la compañía que estamos analizando.

Así por ejemplo; Starkov, Gonnet y Pletz (2014) elaboran dos casos de estudio donde realizan en el primero un ajuste de los márgenes de compañías comparables localizadas en Europa para analizar una parte relacionada ubicada en la región de África sub-sahariana a través de un ajuste respecto del capital de trabajo y el nivel de cuentas por cobrar. Mientras en el segundo caso se realiza el ajuste en función del costo de capital para dos mercados emergentes (China e India) teniendo compañías estadounidenses como comparables.

En ambos casos debido a la presencia de riesgos más altos que afrontan las compañías analizadas respecto de las compañías usadas como comparables se tiene como resultado un rango con niveles de utilidad más altos que el rango obtenido de las empresas comparables antes del ajuste.

BASE DE DATOS

La base de datos se construyó con datos de TP Catalyst y se describe de la siguiente manera (base actualizada a marzo de 2019):

- Empresas activas.

- Empresas con cuentas del año 2018.

- Empresas que cotizan en bolsa.

- Empresas con página web.

- Empresas con dato disponible de costo adicionado neto (CAN).

- Empresas con dato disponible de margen operativo (MO).

- Empresas localizadas en los siguientes países:

- Países desarrollados: Australia, Austria, Alemania, Bélgica, Canadá, Corea de Sur, Dinamarca, España, Estados Unidos, Finlandia, Francia, Irlanda, Italia, Japón, Noruega, Nueva Zelanda, Portugal, Reino Unido, Singapur, Suecia y Suiza.

- Países emergentes: Brasil, Chile, China, Colombia, Egipto, Filipinas, Grecia, Hungría, India, Indonesia, Malasia, Marruecos, México, Perú, Polonia, Rusia, Sudáfrica, Tailandia, Taiwán y Turquía.

De la selección anterior se obtiene una muestra de 7,609 empresas.

Dado que el propósito es evaluar la diferencia de los márgenes de utilidad entre las empresas de países emergentes respecto de los países desarrollados en cada industria, las empresas se clasificaron por grupo mayor (Major Group acorde a SIC US); esto debido a que, por un lado, necesitamos evaluar las regresiones entre empresas que tengan la mayor semejanza funcional posible pero por otro lado se requiere la mayor cantidad de observaciones posibles. Clasificando las empresas de esta manera logramos considerar el giro de las mismas de forma más detallada y al mismo tiempo nos permite contar con una mayor cantidad de observaciones. Esta clasificación corresponde a los 2 primeros dígitos del código SIC US, el cual tiene un total de 99 grupos, en la misma limpieza de datos solo se evalúan as sub-industrias donde se cuenten con por lo menos 10 observaciones de empresas en países emergentes y desarrollados respectivamente, dándonos como resultado 45 sub-industrias a evaluar y reduciendo la muestra que utilizaremos de 7,609 empresas a 7,065.

Además, el análisis se realizará en función de dos ratios distintos, los cuales son: Costo adicionado neto (CAN) y Margen operativo (MO).

PRUEBA KOLMOGOROV-SMIRNOV

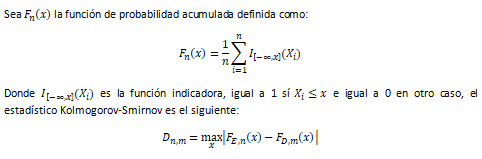

Resumiendo lo visto anteriormente, la hipótesis que nos interesa evaluar es si los márgenes de utilidad de las empresas en países emergentes se diferencian significativamente de los márgenes obtenidos en los países desarrollados. En este caso se realiza la prueba Kolmogorov-Smirnov para averiguar si la distribución de probabilidad de los márgenes en ambos grupos es distinta para cada sub-industria.

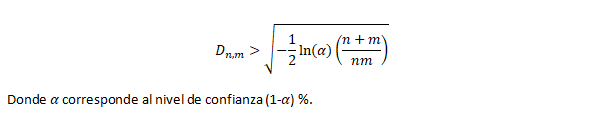

La hipótesis nula indica que ambas muestras presentan la misma distribución y se rechaza si se cumple que:

Donde corresponde al nivel de confianza (1- ) %.

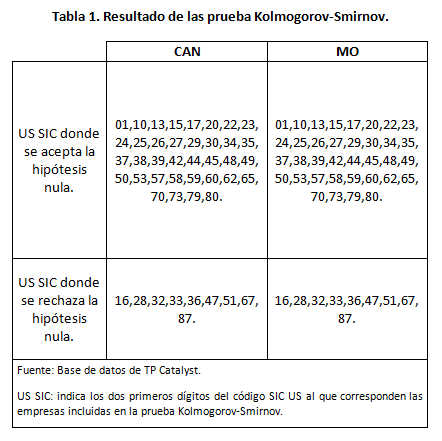

En la Tabla 1 se presentan los resultados sobre los datos de la base de Catalyst, donde podemos apreciar que en el caso de ambos ratios, solo en 9 de las 45 sub-industrias analizadas se reporta que la prueba Kolmogorv-Smirnov arroja el rechazo de la hipótesis nula. Es decir, solo en el 20% de los casos estudiados podríamos considerar que existe diferencia entre la distribución de los ratios de los países emergentes y los países desarrollados.

MODELO ANOVA

Adicionalmente a los resultados obtenidos en el apartado anterior, también es oportuno averiguar si las diferencias entre las distribuciones son en el sentido teórico que se supone al realizar un ajuste de riesgo país.

Como hemos visto anteriormente, en teoría, los países emergentes pagan primas de riesgo más altas que los desarrollados y en este tipo de variables son las que suelen utilizarse para realizar los ajustes. Por tanto, si estos supuestos se cumplen, los márgenes de utilidad de las empresas en países emergentes deberían ser superiores a los márgenes de las empresas en países desarrollados.

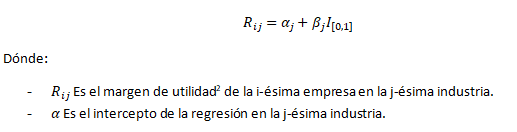

Así, empleamos el siguiente modelo ANOVA para evaluar si los márgenes de utilidad de las empresas en mercados emergentes resultan ser consistentemente mayores a los de las empresas ubicadas en mercados desarrollados.

La estructura del modelo es la siguiente[1]:

El modelo toma como Benchmark las empresas localizadas en países desarrollados. Por tanto, el parámetro beta captura si existe diferencia entre los márgenes de utilidad registrados por las empresas de países emergentes respecto de las empresas en países desarrollados en la j-ésima industria.

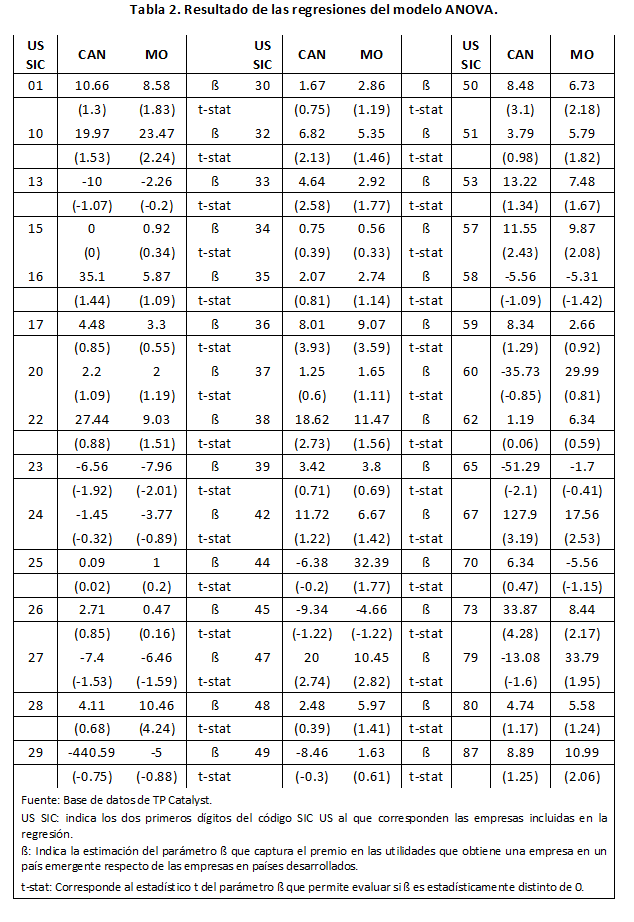

En la Tabla 2 se presentan los resultados del modelo para cada sub-industria, donde se puede apreciar en el caso de CAN que solo en 11 casos el resultado del modelo indica una diferencia estadísticamente significativa entre el valor del ratio de una empresa en un país emergente y un país desarrollado, de los cuales en 9 casos se indica que el ratio sería mayor en los países emergentes respecto de los desarrollados.

Por otro lado, en el caso de MO nos encontramos con resultados muy parecidos, al igual que en CAN tenemos solo 11 casos donde se observa diferencia estadísticamente significativa en el valor del ratio dependiendo de la localización de la empresa (en país emergente o desarrollado) mientras que en 10 de estos casos se indica que el ratio MO es mayor si la empresa se encuentra en un país emergente en comparación de si se ubica en un país desarrollado.

En general, estos resultados guardan bastante similitud con los de la prueba Kolmogorov-Smirnov, siendo únicamente en alrededor de la quinta parte de los casos analizados donde se encuentra incidencia de la localización de la empresa en los ratios utilizados.

Aunque también es preciso señalar que en los casos donde se encontró impacto de la localización los resultados son consistentes con lo esperado al revisar la literatura (tradeoff). Es decir, que el valor de los márgenes seria mayor en los países emergentes en comparación de los países desarrollados.

CONCLUSIONES

Dicho lo anterior, podemos señalar que no se encuentra evidencia estadística contundente que nos permita aceptar la hipótesis de que exista una diferencia estructural entre los países desarrollados y emergentes que resulte en mayores márgenes de utilidad de una empresa por estar ubicada en un país emergente en comparación de estar ubicada en un país desarrollado de forma consistente, ya que en una considerable mayoría de los casos no se observó un efecto significativo de esta variable.

Para propósitos de precios de transferencia, quizás podríamos reconsiderar la conveniencia de establecer el ajuste de riesgo país como una práctica estándar. Pues dados los resultados obtenidos, podría ser que cuando realizamos un trabajo previo de selección de comparables en términos funcionales el realizar un ajuste de riesgo país de manera adicional puede no ser lo correcto en un sentido general tal que pareciera anularse este efecto.

BIBLIOGRAFÍA.

Baillie, R. y Deggenaro, R. (1990). “Stock Returns and Volatility”, Journal of Financial and Quantitative Analysis, vol. 25, issue 02, 203-214.

Campbell, J. (1987). “Stock Returns and the Term Structure,” Journal of Financial Economics, Vol. 18, No. 2, pp. 373-399.

Guo, H. (2001). “Understanding the Risk-Return Tradeoff in the Stock Market”, Federal Reserve Bank of St. Louis, Working Paper, 2002-001A.

Engle, R., Lilien, D. y Robins, R. (1987). “Estimating Time Varying Risk Premia in the Term Structure: The Arch-M Model”, Econometrica, vol. 55, issue 2, 391-407.

Merton, R. (1980). “On estimating the expected return on the market: An exploratory investigation”, Journal of Financial Economics, vol. 8, issue 4, 323-361.

Meenan, P., Dawid, R. y Hülshorst J. (2004). “Is Europe One Market? A Transfer Pricing Economic Analysis of PanEuropean Comparables Sets”, Deloitte White papers, European Commission.

Organización para la Cooperación y el Desarrollo Económicos (2018). “A Toolkit for Addressing Difficulties in Accessing Comparables Data for Transfer Pricing Analyses”, The Platform for Collaboration on Tax, Author.

Salomons, R. y Grootveld, H. (2003). “The equity risk premium: emerging vs. developed markets”, Emerging Markets Review, vol. 4, issue 2, 121-144.

Starkov, V., Gonnet, S., Pletz, A. y Maitra, M. (2014). “Comparability adjustments”, Transfer Pricing international journal, Bloomberg BNA, ISSN 2042-8154.

Publicado en el número especial de precios de transferencia de la revista IDC, Asesor Fiscal, Jurídico y Laboral.

Las opiniones expresadas en este artículo son emitidas a partir de los considerandos señalados en el mismo, y no deben aplicarse a casos específicos sin el debido cuidado y revisión del contexto particular del contribuyente en cuestión. Este artículo no representa una opinión en particular sobre caso concreto alguno, y sugerimos consultarnos para la revisión de casos específicos.

[1] El modelo es una regresión lineal simple en la que se incluye una variable binaria para capturar el efecto que tiene la ubicación de la empresa en sus márgenes de utilidad. Se calcula una regresión por cada industria a evaluar tomando como datos las empresas de países desarrollados y emergentes que se encuentran en esa industria. Así, se obtiene el resultado de una regresión por cada industria para analizar si la localización de las empresas tiene realmente impacto en sus utilidades.

[2] Se considera el margen de utilidad registrado por la compañía en la base de datos de TP Catalyst. De esta forma se prueba con tres distintos múltiplos utilizados regularmente en el análisis de precios de transferencia, que son: Costo adicionado neto (CAN) y Margen operativo (MO).

Autor: José Chamorro