IRS-SAT renuevan por segunda ocasión el Acuerdo relativo al Enfoque Calificado para Maquiladoras

Por segunda ocasión, el Servicio de Administración Tributaria y el Servicio de Impuestos Internos de los Estados Unidos de América (IRS, Internal Revenue Service, por sus siglas en inglés), renovaron el Acuerdo relativo al Enfoque Calificado para Maquiladoras (Qualified Maquiladora Approach [QMA]), cuyo objetivo consiste evitar la doble tributación tratándose de contribuyentes estadounidenses con operaciones de maquila en México, y para las empresas maquiladoras en México, asegurar una correcta tributación al obtener un Acuerdo Anticipado de Precios de Transferencia (APA, Advance Pricing Agreement, por sus siglas en inglés) de conformidad con el artículo 34-A del CFF y 182 de la Ley del ISR.

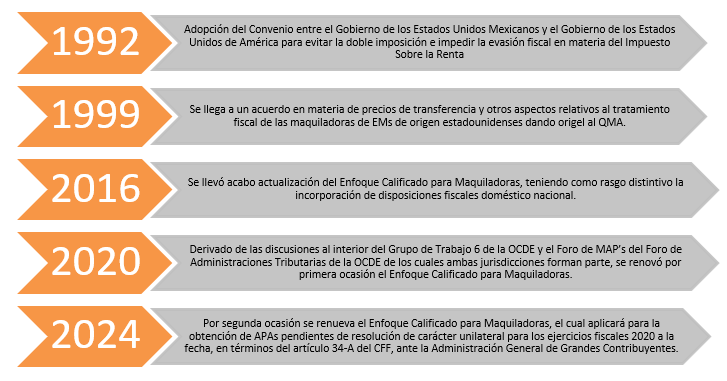

En aras de mantener vigente el principio Arm’s Length, el Enfoque Calificado para Maquiladoras, aplicará para la obtención de APAs pendientes de resolución de carácter unilateral para los ejercicios fiscales 2020 a la fecha, en términos del artículo 34-A del CFF, con la AGGC del SAT, en los términos acordados por ambas autoridades tributarias.

A continuación los antecedentes del Qualified Maquiladora Approach.

Acceso a la metodología para la emisión de APAs tratándose de empresas maquiladoras en México está disponible en este enlace.