Una nueva era de tributación en México para la economía digitalizada

(Artículo publicado originalmente en International Tax Review: https://www.internationaltaxreview.com/article/b1svm4s5vj7hwx/una-nueva-era-de-tributaci243n-en-m233xico-para-la-econom237a-digitalizada)

En octubre de 2015, la Organización para la Cooperación y el Desarrollo Económico (OCDE) hizo público el plan de acción para combatir la evasión fiscal y la transferencia de utilidades (BEPS, por las siglas en inglés de action plan vs base erosion and profit shifting). El plan BEPS se conforma de 15 medidas que buscan rediseñar el sistema tributario internacional estableciendo mecanismos para el combate de prácticas fiscales agresivas y para garantizar que los contribuyentes sean sometidos a imposición en donde generan valor. La acción 1 del plan (desafíos fiscales de la digitalización de la economía) al momento de la emisión del plan, quedó inconclusa.

Fue hacia el inicio de la administración del presidente Biden en los Estados Unidos que la propuesta de enfoque unificado (pilar 1 y 2) preliminarmente presentada por el Centro de Política y Administración Tributaria de la OCDE entró en una nueva fase de negociación que en su última etapa permitió finalmente un acuerdo preliminar y la emisión de una declaración conjunta por 132 de los 139 países del marco inclusivo de la OCDE el 1 de julio de este año (OECD/G20 Base Erosion and Profit Shifting Project. Statement on a Two-Pillar Solution to Address the Tax Challenges Arising From the Digitalisation of the Economy. July 2021). Esta propuesta consiste en la redistribución de derechos de imposición de los países de residencia de las compañías multinacionales hacia los países de donde obtienen sus ingresos, tengan o no presencia física en esos países (pilar 1). Adicionalmente propone el establecimiento de una tasa corporativa global de al menos 15% (pilar 2). Hay que notar que la propuesta de enfoque unificado no está dirigida específicamente a las compañías digitales o en proceso de digitalización, sino busca someter a imposición a las grandes multinacionales (la OCDE estima que los 100 grupos más importantes del mundo serían sometidos a estas nuevas reglas de imposición). En este sentido, la propuesta de enfoque unificado en su pilar 1 alcanza a grupos multinacionales con ingresos de más de 20 billones de euros y una rentabilidad (utilidad antes de impuestos/ingresos) de al menos 10% (se excluyen a compañías del sector financiero y extractivo). Los países con derecho de imposición (nexo) sobre el pilar 1 serán aquellos en los que los grupos multinacionales obtengan ingresos de al menos un millón de dólares, o incluso 250,000 euros en el caso de países con un producto interno bruto menor a 40 billones de euros.

El pilar 2 tendría un alcance mucho más amplio para incluir a grupos multinacionales con ingresos de 750 millones de euros (el mismo umbral que se estableció para los grupos multinacionales que tienen la obligación de presentar el reporte país a país de la acción 13 del plan BEPS), excluyendo únicamente a los grupos multinacionales en el sector de transporte marítimo internacional. El pilar 2 funciona a través de un conjunto de “reglas globales anti-erosión de la base gravable” o GloBe, que funcionarían de la siguiente manera según la declaración conjunta: (i) una regla de inclusión de ingresos (IRR), que asignaría un impuesto complementario a la casa matriz con respecto a los ingresos subgravados de una entidad miembro del grupo; y (ii) una regla de ingresos subgravados (UTPR), que negaría las deducciones o requeriría un ajuste equivalente en la medida en que los ingresos fiscales de una entidad del grupo se encuentren subvaluados y no están sujetos a impuestos bajo una regla de inclusión de ingresos (IIR); y finalmente una normativa basada en tratados (Sujeto a la Norma Fiscal (STTR) que permite a las jurisdicciones de origen imponer una tributación limitada sobre determinados pagos a partes relacionadas sujetos a impuestos por debajo de una tasa mínima. El STTR sería acreditable como un impuesto cubierto bajo las reglas GloBE.

De la instrumentación del pilar 1, se espera una recaudación de al menos 100 billones de dólares, mientras que del pilar 2, 150 billones de dólares. Si la negociación llega a buen término este mismo mes de octubre (hay países incluso dentro de la Unión Europea que se han abstenido de firmar la declaración conjunta del marco inclusivo de la OCDE como Irlanda, Estonia o Hungría), en 2023 se esperaría la puesta en marcha de esta muy esperada y discutida reforma al sistema tributario internacional.

Ahora bien, ¿Cuál sería el alcance de los beneficios que se podrían esperar en nuestro país? A continuación nuestra estimación del impacto que tendrá en México la instrumentación de esta reforma.

Cálculo del beneficio potencial para México de la instrumentación del Pilar 1

El beneficio para México de la instrumentación del pilar 1 estaría dado por el diferencial de las salidas de recursos atribuibles a las compañías mexicanas, vs los ingresos de recursos provenientes de compañías extranjeras que se encontrasen dentro del alcance de la normativa propuesta. Para identificar a los grupos multinacionales elegibles, se realizó una búsqueda en la base de datos Bureau Van Dijk Osiris con el propósito de identificar a grupos multinacionales que reportaran un ingreso superior a 20,000 millones de euros y un margen operativo mayor a 10% excluyéndose a compañías mineras y del sector financiero. El análisis fue enfocado en el ejercicio fiscal 2019 para evitar las distorsiones generadas por la pandemia de Covid. De la muestra obtenida, sólo una compañía mexicana (América Móvil) superó los umbrales establecidos por la OCDE para el pilar 1. Por otro lado, 146 grupos multinacionales extranjeros fueron considerados para el análisis. A cada uno de estos grupos se le asignó un porcentaje de ventas hacia México en función del país en donde se localiza (este dato se obtiene de la base de datos AMNE 2016 de la OCDE, en el caso de los países de los cuales no hay información en la base, se les asigna el porcentaje de ventas a México del total mundial.

De cada grupo se utilizan tres tipos de variables: Ingresos, margen operativo y los gastos en investigación y desarrollo (también 2019).

El cálculo del incremento en la recaudación se expresa en la Ecuación 1.

Ecuación 1

(Haga click para agrandar)

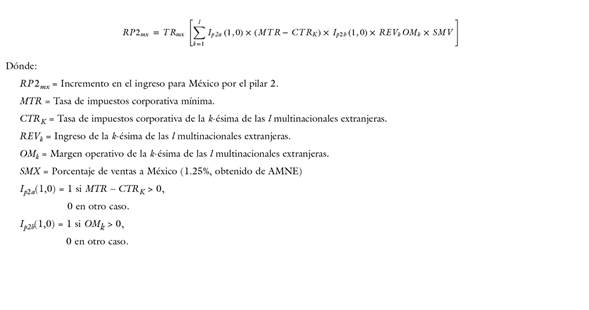

Cálculo del beneficio potencial para México de la instrumentación del Pilar 2

Para el cálculo del beneficio del pilar 2, se realizó una búsqueda en la base de datos Osiris de Bureau Van Dijk de compañías extranjeras que reportaran ingresos superiores a 750 millones de euros en 2019. De la muestra se excluyeron compañías de transporte marítimo y a las multinacionales mexicanas dado que no se considera una tasa de impuestos corporativa mínima por arriba de la tasa en México. A cada compañía se le asigna la tasa de impuestos corporativa del país donde se localiza (dato obtenido de taxfoundation.org).

Ecuación 2 expresa entonces el ingreso para México por implementación del Pilar 2.

Ecuación 2

(Haga click para agrandar)

Resultados

En consideración al estado en el que se encuentra la negociación del pilar 2, en relación con los parámetros de rendimiento por actividades rutinarias, retorno de generación de intangibles y la tasa mínima, se evalúan los resultados para distintos escenarios en el aumento de la recaudación para México tanto en el pilar 1 como en el pilar 2.

Estimación del incremento de la recaudación para México por el Pilar 1

| USD K | Intagibles | |||

| 0% | 15% | 25% | ||

| Rutinarias | 5% | $1,096,631 | $1,035,346 | $994,490 |

| 7.5% | $940,286 | $879,001 | $838,185 | |

| 10% | $783,941 | $723,496 | $683,829 |

Estimación del incremento de la recaudación para México por el Pilar 2

| Minima USD K | ||

| 15% | 17.5% | 20% |

| $501,734 | $613,289 | $787,908 |

Los resultados indican que, el beneficio combinando del impacto de ambos pilares para México en el escenario intermedio sería de 1,553 millones de dólares pudiendo llegar hasta 1,884 millones de dólares en el mejor de los escenarios evaluados en este artículo. También es de hacer notar que en la medida que se pacte una remuneración más baja por actividades rutinarias, que no se remuneren intangibles o se remuneren en la menor cuantía posible y que la tasa mínima se pacte en un nivel más alto; se pueden esperar mayores ingresos para México.

Consideraciones finales

Desde luego, la instrumentación de la propuesta de enfoque unificado genera un beneficio neto para México en atención al escaso número de multinacionales mexicanas que superan los límites establecidos en el pilar 1. El beneficio esperado máximo de hasta 1,884 millones de dólares, (más de 37 mil millones de pesos) podría fácilmente cubrir tres veces el presupuesto del Consejo Nacional de Ciencia y Tecnología (322%), casi dos veces el del Instituto Nacional Electoral (189%), o la totalidad del presupuesto destinado a Medio Ambiente y Recursos Naturales (hasta 119% de su presupuesto, según cifras del presupuesto de egresos de la Federación, 2020). Evidentemente, la entrada de recursos hacia México tendría que compararse contra la que hubiera sido posible capturar vía un impuesto digital local, o mediante propuestas como la presentada por las Naciones Unidas en su artículo 12-B a su Modelo de Convenio Fiscal, que se fue construyendo paralelamente a la propuesta de enfoque unificado de la OCDE. En cualquier caso, parece inminente la aprobación de los pilares 1 y 2, y con ello la instauración de un enfoque formulario en complemento al sistema arm’s length en respuesta a los retos de la economía digitalizada, inaugurando con ello una nueva época en materia tributaria internacional.

[1] Jesús Aldrin Rojas y José Chamorro Gómez